Veel van onze investeerders zoeken samen met hun boekhouder of fiscalist de meest interessante manier om te investeren in vastgoed: privé of met een vennootschap”, aan het woord is Mathieu Vancanneyt, zaakvoerder van Fjord RED, die je in onderstaande artikel meer uitleg verschaft over de verschillende aankoopmogelijkheden.

‘Een groot deel van onze investeerders die vastgoed privé aankoopt, neigt de laatste jaren meer naar een aankoop met een vennootschap’. Privé aankopen of aankopen met een vennootschap hebben allebei hun eigen herkenbare eigenschappen. Het grootste verschil is de manier waarop de huurinkomsten belast worden.

Momenteel is het nog zo dat je bij Belgisch vastgoed, verhuurd aan privépersonen, belast wordt door middel van het geïndexeerde kadastrale inkomen, verhoogd met 40%. Zo betaal je dus geen belasting op de reële ontvangen huurinkomsten. Dit systeem van belasten staat al enkele jaren onder druk van de Europese Unie. Zij hebben een duidelijke voorkeur voor een belasting op de werkelijke huurinkomsten. Net zoals in de meeste Europese landen.

Investeer je in vastgoed met gelden vanuit je vennootschap, dan worden de werkelijk ontvangen huurinkomsten belast tegen het tarief van de vennootschapsbelasting. Die bedraagt momenteel 20 à 25%. Op vlak van voordelig belastingsregime lijkt investeren met privégelden dus een stuk interessanter. 20 à 25% Van de ontvangen huurinkomsten komt bijna steeds hoger uit dan het geïndexeerde K.I. x 1,40.

Waarom kiezen investeerders dan toch om vastgoed aan te kopen met een vennootschap?

Grosse modo gaat het om twee factoren. Enerzijds de directe belastingen en anderzijds het jaarlijks fiscaal voordeel. Bij aankoop in een vennootschap heb je slechts 20 à 25% betaalt op het kapitaal waarmee je de aankoop realiseert. Koop je privé aan heb je eerst op het kapitaal al snel 50% personenbelasting betaald. Daar staat natuurlijk ook iets tegenover. Zo betaal je bij doorverkoop ook een meerwaardebelasting als vennootschap. Particulieren betalen slechts 16,5% gedurende de eerste vijf jaar. Anderzijds is de voornaamste troef wat ik zou omschrijven als een jaarlijks fiscaal voordeel, zijnde afschrijvingen. Voor iedere vennootschap is het dan de uitdaging om zoveel mogelijk van de koopsom af te schrijven, zijnde een zo hoog mogelijk percentage constructiewaarde en zo laag mogelijk grondpercentage. Hierop wordt later in het artikel nog teruggekomen.

Doorgaans kan je vastgoed (constructie) in regel afschrijven op 33 jaar. Komt hier nog bij dat je verdere kosten eigen aan het onroerend goed (onderhoud, onroerende voorheffing, brandverzekering, renovaties…), kosten eigen aan de aankoop (intresten op leningen, notariskost, BTW of registratie) ook kunt aftrekken als beroepskost en zo fiscaal in mindering kunt brengen van je vennootschapsbelasting. Je hebt dus het voordeel dat je minder belastingen betaald, en intussen nog inkomsten haalt uit je vastgoed. Stel dus dat je vastgoed aankoopt ter waarde van 330.000 euro, dan kan je jaarlijks minstens 10.000 euro afschrijven en in kosten brengen.

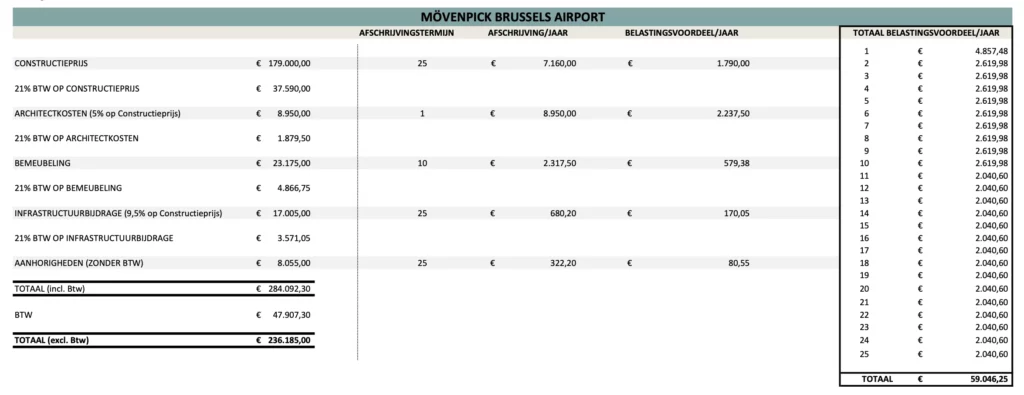

Een concreet rekenvoorbeeld: een investering in een hotelkamer in Mövenpick Brussels Airport

* Budgetberekening: Deze afrekening en BTW- aftrek is in de veronderstelling dat uw vennootschap voldoet aan de voorwaarden van ‘professionele onroerende verhuur met BTW’. Gelieve af te stemmen met uw boekhouder en fiscalist.

** Belastingvoordeel: Bovenstaand belastingvoordeel is een inschatting en is onder voorbehoud en hangt uiteraard af van de fiscale situatie van elke vennootschap individueel.

Hotelvastgoed, nog interessanter om te investeren als vennootschap.

Het is zo dat vastgoed met een uitbating wat mij betreft als vennootschap nog interessanter is om in te investeren. Dit in vergelijking met een klassieke woning of appartement om te verhuren. Bijvoorbeeld bij hotelvastgoed. Door het intensieve gebruik van het hotel, kan dit type vastgoed ook sneller afgeschreven worden. Dit kan gebeuren op 25 jaar. Hierdoor kan je dus sneller meer kosten in mindering brengen, waardoor er meer kan bespaard worden op je belastingen. De redenering van de fiscus is dat er meer slijtage zit op een hotelgebouw dus kan dit sneller worden afgeschreven. Het is ook zo dat de kosten bij de aankoop van hotelvastgoed steeds nadrukkelijk opgesplitst worden in een ‘constructiewaarde’, ‘architectkost’, ‘aanhorigheden’ en een ‘meubelpakket’. Een architect en het meubelpakket kunnen op nog kortere termijn afgeschreven worden dan de 25 jaar van de constructie. Zo bespaar je in de eerste jaren na je aankoop nog meer belastingen. Er wordt ook steeds de mogelijkheid geboden om de aankoop te doen zonder grondaandeel, waardoor je enkel de afschrijfbare constructie koopt. Grond is niet afschrijfbaar, wat nog een extra groot nadeel is nadat je vastgoed volledig afgeschreven is en je moet zoeken naar een herfinanciering.

Daarbovenop komt ook nog dat je de BTW kan terugvorderen bij de aankoop van hotelvastgoed, wat ervoor zorgt dat je aankoop van vastgoed ongeveer 31.500 euro goedkoper wordt (bij een investering vanaf 150.000).

Het is zo dat sommige klanten jaarlijks bijna € 5000 euro besparen door bovenstaande manieren van fiscale optimalisatie toe te passen. Vastgoed aankopen via een vennootschap dus. Hierbovenop krijg je uiteraard nog je gerealiseerde huurinkomsten en je meerwaarde op lange termijn. Een uitstekende keuze op meerdere vlakken dus.

Zelf ook interesse om te investeren in vastgoed met een vennootschap? Ontdek hier het populairste project Mövenpick Brussels Airport of neem hier contact op met één van onze vastgoedadviseurs om je bij te staan met het nodige advies